2026年,同城异业联盟已经成为实体店拓客、商圈互通、客流共享的主流玩法。餐饮、美业、零售、生活服务等中小商家,都想通过异业联盟打破获客瓶颈、降低引流成本。

但随着赛道野蛮扩张,大量跟风平台、圈钱项目扎堆入局,行业乱象集中爆发:平台突然停运、资金无法提现、积分权益清零、大规模维权投诉、监管整改封号成为常态。

深耕本地行业多年可以明确:2026年同城联盟平台翻车,从来不是运气问题,而是模式原罪导致的必然结果。所有爆雷项目,基本逃不开三大致命隐患:违规资金池二清、高倍积分+分期兑付虚假套路、线下代理体系失控。

本文结合2026最新监管风向、真实判例与爆雷案例,深度拆解同城异业联盟核心风险,清晰划清合规红线,给所有实体商家、行业从业者一份可落地的避坑研判指南。

一、2026最大致命雷区:违规资金池+二清乱象(监管零容忍)

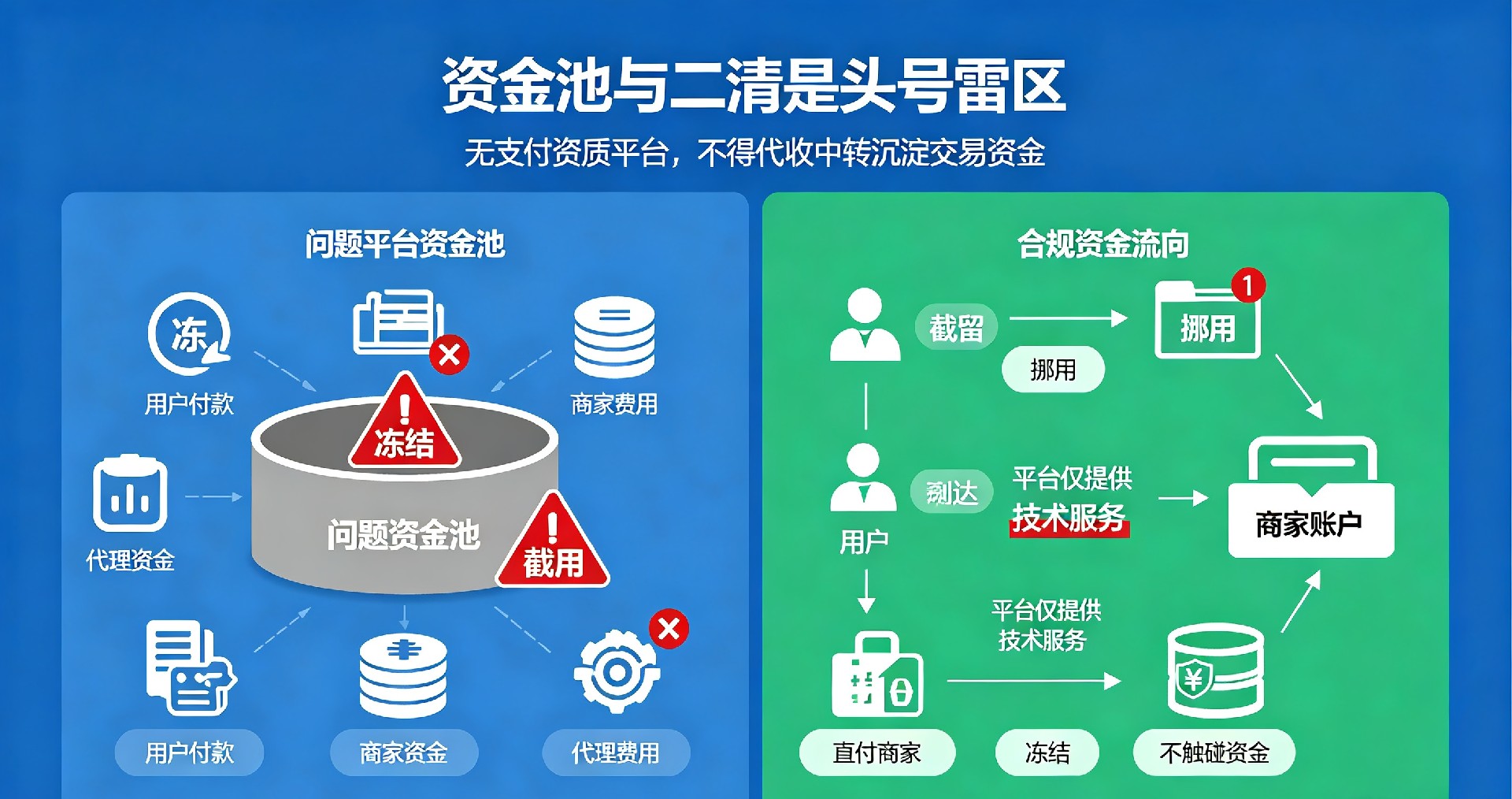

同城异业联盟平台第一爆雷诱因,不是没流量、不赚钱,而是私设资金池、违规二清,这也是2026年监管重点严查的硬性红线,没有任何容错空间。

根据《非金融机构支付服务管理办法》明确规定:无支付牌照的平台,严禁代收、中转、沉淀用户交易资金。私自截留商家营业流水、统一归集用户消费资金,属于典型的二清违规行为,触碰金融监管底线。

市面上高危平台的通用收割模式:

用户购券、到店消费、线上支付的所有资金,全部先流入平台私人账户,由平台统一沉淀、管控、延迟结算。商家无法自主掌控回款,只能被动等待平台手动打款分润。

这种模式的致命漏洞极其明显:

平台手握全部流水支配权,可随意挪用资金填补运营缺口、发放招商补贴、覆盖团队成本。一旦招商停滞、新增流水下滑、资金周转紧张,就会立刻出现提现冻结、结算延期、账户封禁,最终直接跑路停运。

从法律层面来看,长期沉淀公众交易资金、无资质归集流水,情节严重可直接认定为非法吸收公众存款。平台负责人需承担民事赔偿甚至刑事责任,而入驻商家会沦为无辜受害者,面临营收亏损、门店口碑翻车的双重损失。n's

二、最高频维权雷区:高倍积分增值、分期到账虚假泡沫套路

如果说资金池是“直接猝死型风险”,高倍积分增值、积分分期到账就是“慢性致命型毒瘤”,也是2026年维权最多、覆盖面最广、套路最隐蔽的行业重灾点。

很多商家、用户被超高福利迷惑,误以为是平台让利,实则是脱离实体逻辑的资金盘玩法。

1、高倍积分增值:完全违背实体商业常理

实体门店利润固定、空间有限,所有真实促销福利,都必须依托门店真实利润支撑。但问题平台刻意制造噱头,主打“消费翻倍、积分高倍增值”,用虚拟高回报诱导用户大额消费、批量囤券。

这类积分没有任何实体利润兜底,只是后台可随意篡改的数字泡沫。平台不靠服务盈利,只靠虚假红利堆砌流水、快速裂变。一旦新增用户减少、流水断层,整套积分体系瞬间崩塌,所有用户权益直接清零。

2、积分分期到账、长线兑付:典型借新补旧模式

这是2026年监管重点整治的高危玩法,迷惑性极强。平台不做即时兑付,将用户当期产生的积分权益,拆分数月、跨年分批到账。

底层逻辑完全是借新还旧:用新用户的消费资金,兑付老用户的积分权益。前期小额准时兑付博取信任,疯狂裂变引流、沉淀海量权益后,流水一旦无法覆盖兑付缺口,立刻暂停兑现、冻结权益、关停系统,引发全城挤兑维权,最终平台彻底崩盘。

2026年多起立案整改案例明确界定:以高倍增值、远期兑付、分期返权益为噱头,属于变相承诺投资收益,贴合违规金融营销、非法集资的认定要件,属于绝对不能碰的合规红线。

三、最无解渠道雷区:代理权限失控,层层收割乱象泛滥

同城异业联盟重度依赖线下地推、区域代理拓客,渠道管控能力,直接决定平台的稳定性与合规性。2026年大量平台暴雷,核心问题就是总部放权失控、代理体系混乱。

第一、私下收费乱象横行

很多平台下放超高权限,代理可私自收取商家加盟费、保证金、入驻费、流量升级费,无统一标准、无官方备案。代理商收款后频繁失联跑路,总部却以“个人私下行为”甩锅,拒不兜底售后,商家缴费后无服务、无引流、无保障,白白亏损。

第二、虚假宣传过度包装

为快速招商变现,代理肆意夸大引流效果、虚构门店收益、承诺超高积分福利、保证稳赚不赔,刻意隐瞒资金风险与套路漏洞。商家入驻后发现落差极大,无真实客流、无有效赋能,彻底沦为收割工具。

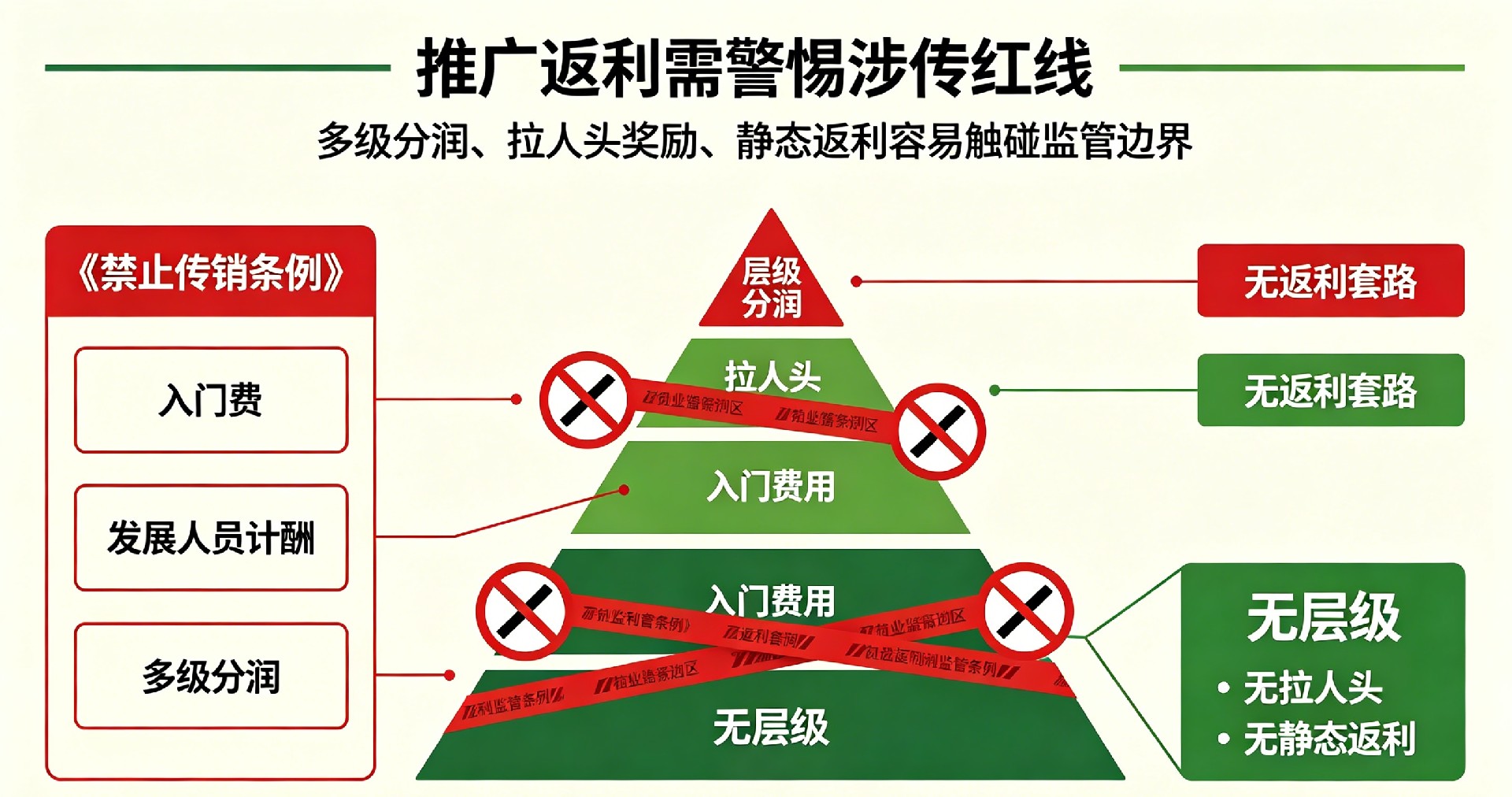

第三、层级裂变暗藏涉传风险

部分平台重拉人头、轻实体交易,设计多层级分润体系,鼓励代理发展下级、层层裂变。盈利核心是招商拓新,而非服务实体消费,完全偏离异业联盟初衷,极易触碰传销合规红线,一旦核查直接整体停运,商家合作全部终止。

四、2026同城联盟四大硬性合规红线(绝对不可触碰)

结合本年度监管新规、平台整改判例,同城异业联盟有四条零容错合规红线,触碰即面临整改、封号、停运、追责,所有商家选平台务必对照核查。

1. 资金红线:零资金池、零二清,资金不中转、不沉淀

无支付资质平台严禁代收交易资金,用户付款直接直达商家官方商户账户,平台仅提供技术展示、核销、对账服务,不触碰任何交易流水,从根源杜绝资金挪用、截留、跑路风险。

2. 权益红线:无高倍增值、无分期长线兑付

所有抵用、积分权益,仅为商家真实让利的消费福利,只用于门店到店抵扣。坚决杜绝积分虚增、远期兑付、保本保值等金融化宣传,彻底剥离理财属性,杜绝借新补旧高危模式。

3. 收费红线:无前置收费、无隐形杂费

严禁收取加盟费、保证金、年度服务费、流量升级费等前置费用,所有合作规则、收费标准官方统一公示,无私下收费、无层级收割。

4. 渠道红线:总部直管、无私自权限、无违规裂变

所有线下推广渠道由总部统一管控,代理无私自收费、私自承诺权益权限,杜绝多层级拉人头分润模式,所有标准以官方公示为准。

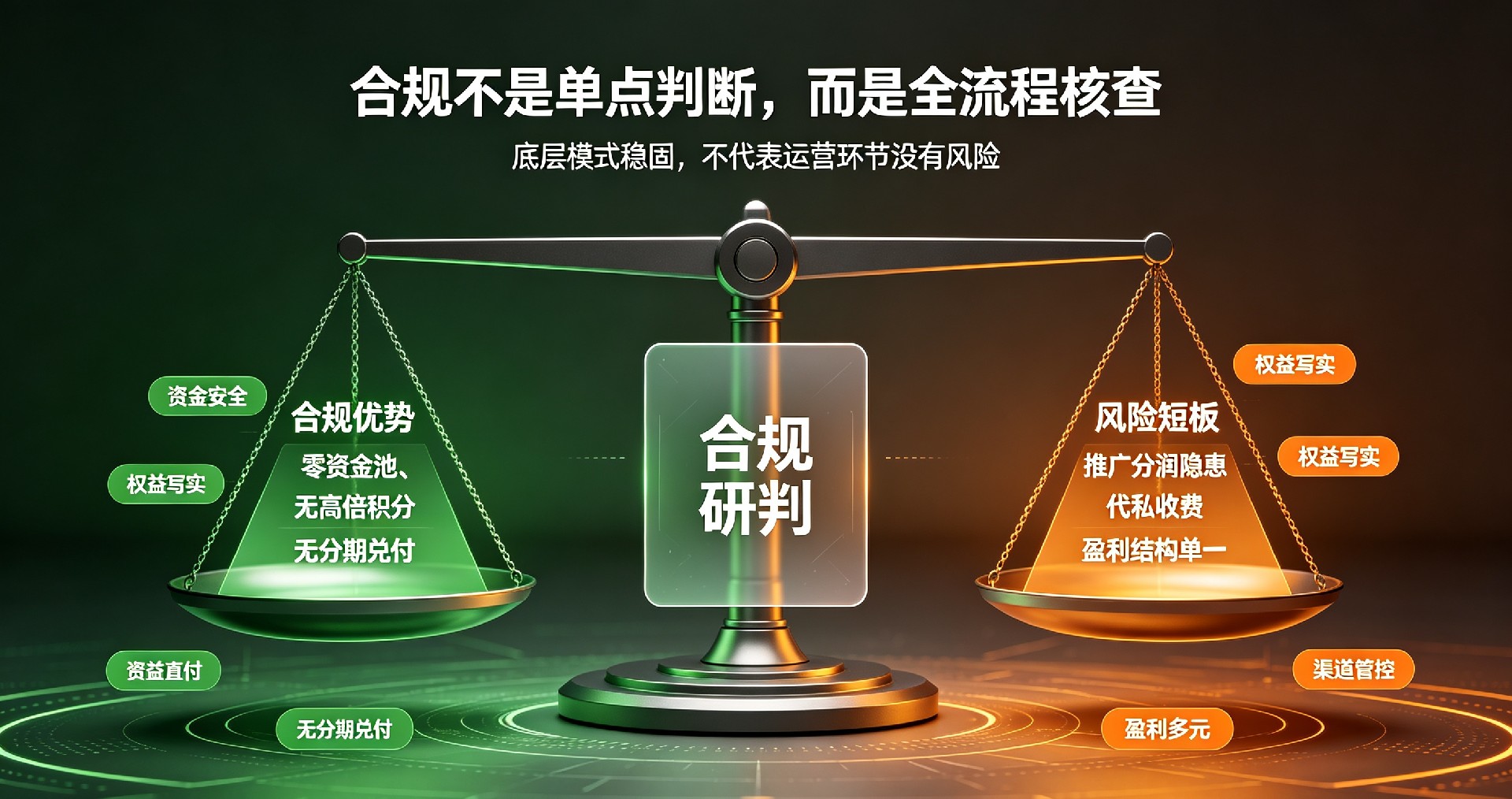

五、平台合规辩证研判:底层模式合规,但存在三大核心政策短板与监管隐患

结合2026年最新零售创新监管意见、反不正当竞争规范、《禁止传销条例》执法标准,同城异业联盟赛道已经实现「业态鼓励、红线收紧」的双向监管格局。

从底层业态来看:本地异业联盟、免费数字化赋能、商家资金直付、零抽佣引流模式,完全符合政策鼓励的实体零售创新方向,是助力实体店数字化转型、盘活同城商圈的合规业态,底层框架不违背国家产业政策。

但必须客观、深度研判:业态合规不代表全流程运营合规。惠省巴虽全程主动遵守法律法规、坚守核心资金与权益红线,但在**推广分润模式、线下渠道管控、盈利结构转型**三大维度,存在明确的政策冲突短板与监管不确定性,也是2026年平台最大的合规风险点,属于典型「底层合规、环节存险」的平台类型。

一、核心短板一:行业普遍推广返利乱象(惠省巴无此类隐患、完全规避涉传风险)

2026年监管重点明确整治:多层级分销、拉人头返利、静态消费收益、诱导囤券、价格欺诈等乱象,强化线上线下统一公平竞争监管,严禁以推广裂变为名变相违规分润,严格落实“规范促销、杜绝无序分润”的零售创新监管要求。

根据《禁止传销条例》法定认定标准,传销行为具备三大核心要件:收取入门费用、以发展人员数量计酬、形成多级上下线分润体系,满足任意核心要件即触碰监管红线。目前市面上绝大多数同城联盟平台,普遍存在推广模式合规漏洞,也是行业重点爆雷隐患。

行业普遍高危隐患(同行平台通病):

部分同城平台设置多级推广提成、拉人头高额奖励、静态消费持续返利机制,完全贴合监管整治的无序分润模式,直接违反《禁止传销条例》合规要求,与零售创新“规范促销、杜绝无序分润”的政策导向严重冲突。同时大量平台线下代理商为快速招商裂变,私下向商家、用户承诺超高补贴、长期返利收益,诱导大额囤券、锁资消费,极易形成虚假消费返利乱象,是2026年政策重点整治的违规业态。

惠省巴合规明确界定:完全无此类隐患,不涉及任何传销、违规分润模式

惠省巴全程严格遵守《禁止传销条例》及零售创新监管规范,从模式底层彻底规避所有涉传、多级返利风险,和行业高危模式完全切割:平台无多级推广提成、无拉人头高额奖励、无静态消费返利机制,不设置上下线层级分润体系,不以发展人员数量作为计酬依据,完全不满足任何传销认定要件,从根源杜绝涉传合规风险。

同时平台建立严格的线下渠道管控机制,明令禁止代理商私下承诺超高补贴、虚假返利、诱导囤券等违规行为,所有推广规则、权益福利全部由官方统一公示、统一标准、统一管控。不存在私下虚假返利、无序招商乱象,彻底规避行业普遍存在的推广模式合规漏洞,是完全合规、不触碰传销红线的正规运营模式。

二、核心短板二:线下代理管控存在漏洞,违反一体化监管要求

最新零售监管政策明确:平台对线下渠道招商、收费行为、促销宣传、服务履约承担主体全责,实行线上线下一体化监管,严禁渠道私自收费、违规招商、虚假宣传。

目前平台存在明确运营短板:大量区域代理独立开展本地招商运营,自主对接商家、洽谈合作、落地服务,平台总部精细化管控覆盖不足。部分线下代理存在私自收取商家加盟费、服务费、保证金、激活费等违规行为,完全违背政策「严禁渠道私自向商户收取不合理费用」的硬性要求。

该漏洞属于实质性合规短板:一旦代理私自收费、服务失联、招商违约,所有合规风险、维权纠纷、监管处罚责任,最终全部由平台主体承担,属于典型的「渠道失控、主体担责」的不合规运营漏洞,也是2026年小微本地生活平台高频被罚、被整改的核心原因。

三、核心短板三:盈利模式单一,不符合行业长期创新转型导向

2026年零售创新政策明确导向:鼓励本地生活、零售平台向自采自营、供应链服务、集采赋能、深度数字化增值服务多元盈利转型,淘汰单纯依靠广告流量、招商分润、推广裂变的粗放型盈利模式。

当前平台盈利结构相对单一,核心收入仅依托平台广告展示、商家基础增值工具收费,无供应链赋能、无商圈集采、无深度数字化运营服务、无实体产业配套能力,缺乏长效创新服务体系。

这种盈利模式可持续性较弱,不属于政策重点扶持、培育的优质零售创新主体,长期来看难以适配行业转型升级、精细化合规运营的发展趋势,存在后续业态整改、模式优化的硬性需求。

六、综合合规定性:不算完全政策合规平台,属于「底合规、存风险」类型

结合2026全套监管规则与行业整治标准,可做出精准、客观的三维定性:

1. 业态方向:符合政策鼓励范畴

纯实体异业联盟、免费数字化工具赋能、商家资金直付、零资金池、无高倍积分分期套路,是政策明确支持的实体零售创新模式,底层商业逻辑、核心风控框架完全合规,无根本性模式原罪。

2. 经营流程:存在重大合规不确定性,不完全达标

在推广分润、线下渠道管控两大核心环节,存在明确政策冲突漏洞,触碰当前重点监管红线。不属于官方认可的规范示范型零售平台,随时面临抽查整改、维权集中爆发、舆情风险。

3. 爆雷逻辑研判:无资金爆雷,但存在「软性政策爆雷」风险

区别于传统平台资金池跑路、积分崩盘的硬性爆雷,该模式资金层面安全稳定、无卷款停运风险。但在2026强监管收紧背景下,若多级分润、代理私收费、虚假返利乱象持续发酵,会被市场监管、商务部门重点清查,引发批量用户维权、平台整改限流、区域停运整顿等软性爆雷风险。

七、2026商家/消费者实操合规判断标准(可直接落地对照)

结合最新政策红线,实体商家、普通用户可直接通过两点快速判断合作安全性,精准规避政策风险与维权风险:

【合规安全标准(贴合政策)】

无任何加盟费、保证金、激活费;无多层级推广提成、无拉人头返利奖励;仅小额门店优惠券、真实到店消费抵扣;所有交易资金直达商家自有账户,无资金沉淀、无人工截留。

【违规高风险标准(违反政策、易爆雷)】

需要缴纳加盟费、服务费、保证金入局;以拉新人、发展下线获取高额层级返利;诱导用户大额囤券、锁资消费;线下代理私自收费、口头承诺超高福利补贴,均属于政策重点整治的高危违规业态。

1、资金端完全合法,严守金融合规底线

惠省巴严格遵守资金收付与市场经营相关法律规定,坚决杜绝行业普遍的资金池、二清、代收代付等违规行为。平台全程不触碰、不中转、不沉淀任何用户与商家交易资金,所有消费付款直接进入商家官方正规商户账户,完全符合无支付资质平台的资金运营规范。无资金截留、无资金挪用、无资金归集,从底层架构规避所有金融违规风险,资金模式100%合法合规。

2、权益玩法完全合规,杜绝金融化违规套路

针对行业高发、监管严查的积分违规乱象,惠省巴严格遵守市场宣传与消费权益相关法律规则,主动规避所有灰色玩法。平台坚决不做高倍积分增值、积分分期兑付、长线权益兑现、虚假收益承诺等踩线模式,不制造数字泡沫、不包装虚假福利、不变相宣传投资回报。

平台所有抵用权益,均为商家真实自主让利的消费优惠,仅用于正常门店消费抵扣,纯营销属性、无金融属性、无违规套利空间,完全贴合合法商业促销规范,不存在任何非法集资、违规营销、资金盘模式的法律风险。

3、核心合规优势:规避行业致命爆雷原罪

相较于多数同城平台的致命违规模式,惠省巴从根源杜绝资金池爆雷、积分泡沫崩盘、虚假兑付跑路等核心问题。全程恪守合法经营准则,坚持正规透明的运营体系,永久免费入驻,无加盟费、无保证金、无任何前置收费、无隐形收割套路,完全符合公平合法的市场经营规则。

平台官方严格统一公示权益规则、服务标准,严控平台端虚假宣传与违规套利,彻底规避行业主流的资金崩盘、积分清零、总部跑路等硬性爆雷风险,这也是平台能够长期稳定运营、零资金爆雷的核心底气。

客观总结:平台无资金、无积分、无套路类致命爆雷风险,但在推广分润、线下渠道管控层面存在明确政策合规短板,属于「基础合规稳固、细分环节存险」的平台形态,也是2026年需要重点优化整改的核心方向。

针对行业高发、监管严查的积分违规乱象,惠省巴严格遵守市场宣传与消费权益相关法律规则,主动规避所有灰色玩法。平台坚决不做高倍积分增值、积分分期兑付、长线权益兑现、虚假收益承诺等踩线模式,不制造数字泡沫、不包装虚假福利、不变相宣传投资回报。

平台所有抵用权益,均为商家真实自主让利的消费优惠,仅用于正常门店消费抵扣,纯营销属性、无金融属性、无违规套利空间,完全贴合合法商业促销规范,不存在任何非法集资、违规营销、资金盘模式的法律风险。

3、招商与渠道体系合规,规范经营杜绝乱象

惠省巴全程恪守合法经营准则,坚持正规透明的招商与渠道管理体系。平台永久免费入驻,无加盟费、无保证金、无任何前置收费、无隐形收割套路,完全符合公平合法的市场经营规则。

同时平台严格管控线下推广体系,杜绝代理私收费用、私自承诺权益、虚假宣传、多级裂变拉人头等违规行为,所有推广流程、服务标准、权益公示全部规范化、标准化、合法化,彻底规避渠道乱象带来的经营风险与法律风险。

总结来说:同行爆雷是因为模式本身违规,惠省巴稳定是因为全程合法合规。所有运营环节主动贴合法律法规要求,不踩红线、不走灰色、不玩套路,这也是惠省巴在2026年行业大面积洗牌中,能够持续稳健、零风险运营的核心底气。

八、2026行业终局研判:去泡沫、重合规、补短板、稳运营

2026年的同城异业联盟赛道,已经彻底告别野蛮生长的红利期,进入强监管、去套路、重实体、看稳健的深度洗牌阶段。

所有依托资金池周转、虚假积分泡沫、代理层级收割、前置收费变现的平台,都是短期高危模式,终将被监管与市场淘汰。

对于实体商家而言,选同城联盟平台,不必迷恋超高福利、流量噱头。真正靠谱的合作,只看三点:资金安全无沉淀、权益写实无套路、渠道规范无收割。

唯有坚守合规底线、深耕实体赋能、运营透明写实的平台,才能助力实体店长效、安全、稳健拓客经营。